La legge di stabilità 2016 (legge 28 dicembre 2015, n. 208) ha prorogato fino al 31 dicembre 2016 la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici.

Per interventi che aumentano il livello di efficienza energetica degli edifici esistenti è possibile fruire di una detrazione dall'Irpef (Imposta sul reddito delle persone fisiche) o dall’Ires (Imposta sul reddito delle società).

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute nella misura del 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2016. La detrazione è invece pari al 55% per le spese sostenute fino al 5 giugno 2013. Dal 1° gennaio 2017 l'agevolazione sarà invece sostituita con la detrazione fiscale (del 36%) prevista per le spese di ristrutturazioni edilizie. Stesse misure riguardano anche interventi effettuati sulle parti comuni degli edifici condominiali e sulle unità immobiliari.

CHI PUO' BENEFICIARNE

Possono usufruire della detrazione tutti i contribuenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento: persone fisiche, professionisti, artigiani, società, enti pubblici e privati che non svolgono attività commerciale.

Tra le persone fisiche possono fruire dell’agevolazione anche i titolari di un diritto reale sull’immobile, i condomini, gli inquilini e coloro che hanno l’immobile in comodato.

Attenzione: i benefici per la riqualificazione energetica spettano solo a coloro che utilizzano gli immobili.

PER QUALI LAVORI SPETTANO LE DETRAZIONI

- installazione di pannelli solari per la produzione di acqua calda;

- gli impianti di climatizzazione invernale, come le caldaie a condensazione;

- isolamento delle pareti o la coibentazione dei sottotetti che impedisce la dispersione termica;

- installazione di finestre e infissi che aumentano l’efficienza energetica dell’abitazione;

- installazione di generatori di calore alimentati da materiali come la legna, il mais, biodiesel;

- impianti che usano le fonti rinnovabili.

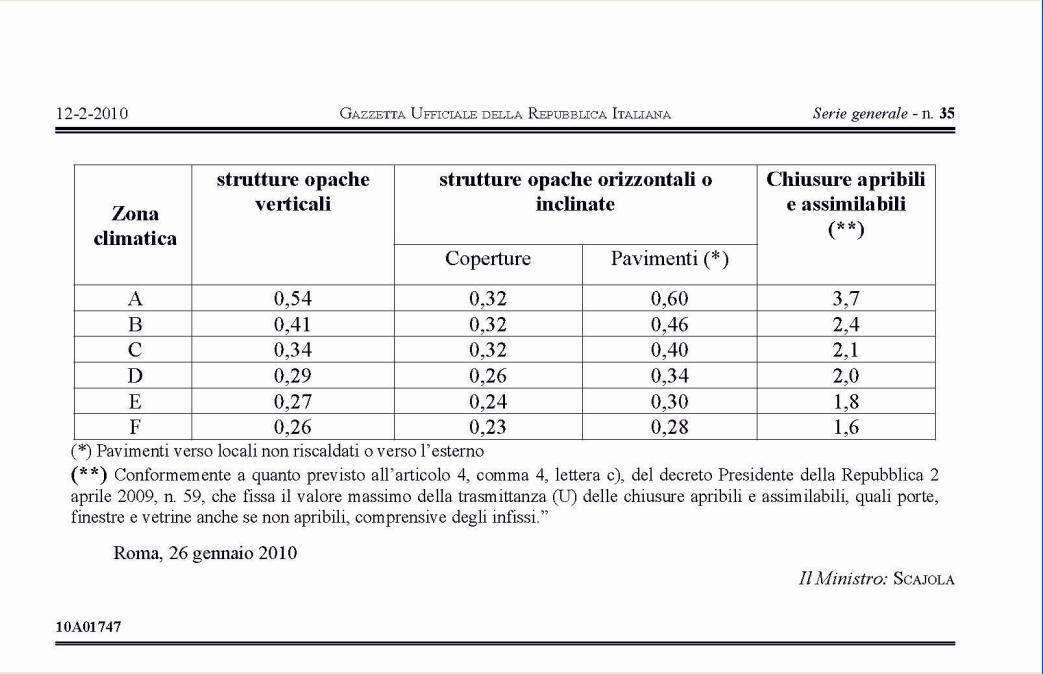

Per poter usufruire delle agevolazioni fiscali gli interventi devono rispettare i limiti riportati nella tabella 2 del D.M. 26 gennaio 2010.

IL LIMITE MASSIMO DELLA DETRAZIONE

Il limite massimo della detrazione varia a seconda della tipologia dell'intervento eseguito:

- 100.000 € → riduzione del fabbisogno energetico per il riscaldamento;

- 60.000 € → miglioramento termico dell’edificio (finestre, comprensive di infissi, coibentazioni, pavimenti);

- 60.000 € → installazione di pannelli solari per la produzione di acqua calda;

- 30.000 € → sostituzione degli impianti di climatizzazione invernale.

Le spese per le quali è possibile fruire della detrazione comprendono sia i costi per i lavori edili connessi con l'intervento di risparmio energetico, sia quelli per le prestazioni professionali necessarie per realizzare gli interventi e acquisire la certificazione energetica richiesta.

COME EFFETTUARE IL PAGAMENTO

Tutte le spese devono essere pagate dai contribuenti mediante bonifico bancario o postale da cui risultino la causale del versamento, il codice fiscale del soggetto che paga e il codice fiscale o numero di partita Iva del beneficiario del pagamento. L’obbligo di effettuare il pagamento con bonifico è escluso per i contribuenti esercenti attività d’impresa.

DOCUMENTAZIONE DA PRODURRE PER FRUIRE DELLA DETRAZIONE

Condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l'attività d'impresa o professionale). Non sono agevolabili, quindi, le spese effettuate in corso di costruzione dell'immobile.

Per fruire dell'agevolazione fiscale sulle spese energetiche è necessario acquisire i seguenti documenti:

- l'asseverazione che attesta che l'intervento possiede i requisiti tecnici richiesti dalla normativa per usufruire delle detrazioni. Tale asseverazione deve essere rilasciata da un tecnico abilitato, vale a dire da un soggetto abilitato alla progettazione di edifici e impianti, iscritto all’Ordine degli ingegneri o degli architetti ovvero al Collegio dei geometri o dei periti industriali nonché, secondo quanto affermato nella Circolare n. 36/E, dei dottori agronomi, dottori forestali o periti agrari. Questo il contenuto di una comunicazione di asseverazione;

- l'attestato di certificazione (o qualificazione) energetica, che comprende i dati relativi all’efficienza energetica propri dell’edificio. Tale attestato, prodotto successivamente all’esecuzione degli interventi, deve essere predisposto in conformità allo schema riportato nell'allegato A ed asseverato da un tecnico abilitato. L’attestato di certificazione energetica non è più richiesto per l’installazione di pannelli solari e per la sostituzione di finestre;

- la scheda informativa relativa agli interventi realizzati, redatta secondo lo schema riportato nell'allegato E o nell'allegato F, se l'intervento riguarda la sostituzione di finestre comprensive di infissi in singole unità immobiliari o l’installazione di pannelli solari.

COSA TRASMETTERE

Entro 90 giorni dalla fine dei lavori occorre trasmettere all'Enea:

- copia dell'attestato di certificazione o di qualificazione energetica (allegato A);

- la scheda informativa (allegato E o allegato F), relativa agli interventi realizzati.

La data di fine lavori, dalla quale decorre il termine per l'invio della documentazione all’Enea, coincide con il giorno del cosiddetto "collaudo".

La trasmissione deve avvenire in via telematica, attraverso il sito www.acs.enea.it, ottenendo una ricevuta informatica.

COSA CONSERVARE

Occorre conservare ed esibire a richiesta degli uffici finanziari i seguenti documenti:

- certificato di asseverazione redatto da un tecnico abilitato;

- ricevuta di invio tramite internet o la ricevuta della raccomandata postale all’Enea;

- fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi;

- ricevuta del bonifico bancario o postale attraverso cui è stato effettuato il pagamento per i contribuenti non titolari di reddito d’impresa.

E' consigliabile contattarci prima dell'inizio dei lavori per poter progettare un tipo di intervento conforme ai limiti di legge riportati nella tabella 2 del D.M. 26 gennaio 2010.

OFFRIAMO

- Redazione della pratica sul sito dell'ENEA.

- Calcolo e rilascio dell'attestato di prestazione o di qualificazione energetica.

- Nei casi che lo richiedono eseguiamo il calcolo della trasmittanza affinche l'intervento progettato rientri nei limiti di legge.

- Relazione tecnica che attesti che l'intervento abbia permesso di raggiungere un livello minore del valore della trasmittanza richiesto.